Pošto sam u zadnje vrijeme primao novac iz Inostranstva pa mi se sve čini da banke uzimaju dobar dio provizije. Na 200€ su mi uzeli oko 30€ dok su evo na zadnju uplatu od 65€(ali zaboravio sam na ovu transakciju klijentu dostaviti IBAN kod pa ne znam da li to ima kakve veze) uzeli 17€.

Mene zanima da li je ovo normalna cifra provizije koje banke uzimaju i da li se može smanjiti i na koju način. Pošto sam sav ovaj novac primao preko očevog računa (ne znam da li je devizni, tekući niti išta uglavnom primao sam i KM i EUR valute), pa sam odlučio da napravim svoj račun.

S obzirom da se ja ne razumijem u bankarstvo baš toliko potrebna mi je vaša pomoć. Koji račun da otvorim, da li da koristim i PayPal(koliko je povoljno, sada je došla neka novost tipa automatskog prebacivanja novca na račun koliko sam upućen). I na koji način smanjiti proviziju ?

nenormalno je da na 200€ uzmu 30€, banka za knjiženje transakcije može uzeti maksimum 1% od iznosa

idi do njih i traži izvod, uporedi cifre i pitaj ih za šta su ti uzeli razliku

idi u sparkasse banku (trebat će ti cips prijava prebivališta) traži da otvoriš tekući račun i visa electron karticu, nju možeš povezat na paypal bez problema primati i slati pare, dakle VISA ELECTRON ne mastercard, na nju ne možeš primati pare

iz mog iskustva ti mogu reći - ne vjerujem tetama za šalterom banke, pogotovo kada ti objašnjavaju nešto oko interneta, jedino ko može znati je onaj glavni što je obično u zasebnoj kancelariji na spratu banke ali ni on nije siguran

da li je devizni ili tekući to barem meni nije bitno, razlika je jedina što ako ti stignu euri na devizni ostane u eurima a ako ti euri stignu na tekući račun pretvori se u marke, to ti je razlika

što se tiče automatskog povlačenja to bude svakog prvog u mjesecu, evo već tri godine koliko ja imam paypal a inače možeš povući kad hoćeš ali to košta 5$ nezavisno od iznosa koji se povlači na karticu

Koliko sam shvatio primaš novac putem deviznog računa (wire transfera). Zavisno od opcije, provizija ti može biti nekih 1% ili čak 10-20% (provizija korespodentske banke).

Opcije deviznog plaćanja:

SHA - primalac novca u tom slučaju snosi troškove primanja novca koji uključuju:

provizija banke pošiljaoca

provizija korespodentske banke (banka koja posreduje prilikom slanja novca)

provizija banke primaoca (1%-3% zavisno od banke)

OUR - pošiljalac snosi troškove slanja provizije od korespodentske banke i banke u kojoj šalje novac. Tom prilikom vaša provizija je samo ona koju banka primaoca (vaša banka) uzme.

Da putem deviznog računa jer kada primim eure, ostaje u eurima i onda poslije moram izvršiti konverziju.

Dakle ja mogu reći klijentu da izabere OUR opciju plaćanja kako bi on snosio troškove provizije. I da li ta opcija postoji u internet bankarstvu ili mbankingu ?

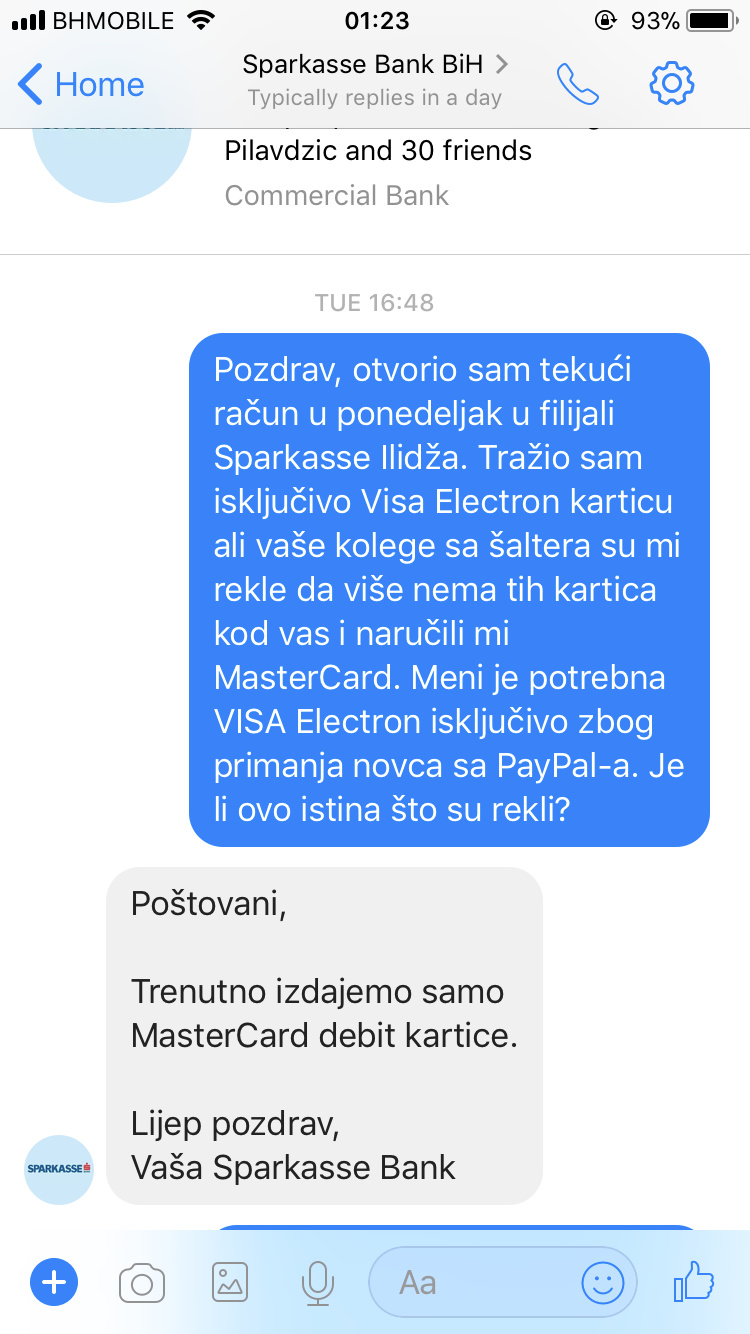

kolegi sa foruma su rekli da sparkasse više ne izdaje visa kartice, a vidim da na sajtu raiffeisen banke nema visa electron kartice vjerovatno ni oni ne izdaju, unicredit odavno ne izdaje

razlog i mene zanima a vjerujem da je povezano s tim … unicredit vec duže vremena ne izdaje a koliko vidim ove domaće kao što je npr bbi ili nova banka i dalje izdaju …

“Kredu” sam imao na Raiffeisenu jedno vrijeme … ono, lijepa je to stvar, ali “minus na minus” i na sve to jos kamata, covjek se pogubi u neka doba, i vise ne zna sta i koliko vraca …

ma naslušao sam se priča za njih to je haos … dozvole nekome da uđe dvije plate u minus … i taj neko uđe platu i po u minus, oni vrate limit na samo jednu platu i zovu čovjeka jer duguje pola plate

Ja sam mogao 3 plate u minus … bas tako … haos opsti, tematiku i matematiku sam hvatao, ali je najgore to sto “covjek vise prestane racunati i samo trosi, a neka banka uzima koliko hoce” … e tu “banke deru klijente” na kreditinim karticama

meni recimo kada stigne sa naloga neke firme odmah pređe u dozvoljen balans, kada mi neko privatno pošalje bude u pendingu … ili kada pošalje firma iz rusije, isto bude 30 dana u pendingu hahaha