Tako je …ne radi niti statistički. …a uz martingale, često se zove i bankrot metoda.

Da u “kratko” pojasnim u čemu je caka…i zašto ljudima djeluje da radi.

Prvo…mora se zamisliti neka ograničena banka za sistem, jer unlimited banka ne postoji.

Drugo, zamislit ćemo da zelena (0) ne postoji, tada matematički koeficijenti padaju u ravnopravnost. Tek tada je zaista koeficijent 2 na crveno/crno i koeficijent 36 na broj. Nula to ne odmiče daleko od tih koeficijenata…ali nula je jedina koja okreće statistiku na stranu kuće. (Ukoliko kuća ne vara na druge načine)

Treba imati na umu da kombinacijom brojeva mi možemo zapravo birati koeficijent na koji se kladimo. Ako zatvorimo jedan broj, onda je k=36, ako zatvorimo dva broja k=18 …ako igramo na trećinu k=3 itd.

Ako npr. zatvorimo 35 brojeva od 36, onda smo odigrali prilično siguran koeficijent koji je 1.028 (približno 1.03)

Ajmo sad zamisliti da nam je banka 100 000kn.

Opcija A)

Dolazimo u kasino i stavljamo sve na “crno” …kući idemo praznih đepova, ili sa 200 000kn. Kako god bilo…odigrali smo pošteni koeficijent 2.

Opcija B) Odigramo nešto sigurniju varijantu i uložimo ravnopravno sve na 35 brojeva …ukoliko nas ne zezne onaj 36-ti broj, dobitak je 100 000 x 1.03= 103 000. Vrlo laganih 3 000kn u džepu, ali bome i fini rizik za tih 3000kn.

Koja opklada je bila sigurnija A ili B?

A?

Statistički ako bi odigrali dva puta opciju A, jednom bi trebali dobiti, jednom izgubiti. Znači kući odlazimo s istom bankom s kojom smo i došli (Pod uvjetom da je prvo bio dobitak, zatim fulanac)

B?

Statistički ako bi odigrali 36 puta, jednom od toga mora biti nesretni 36-ti broj. Da vidimo, dobijemo 35 puta. 35 x 3000=105 000kn …zatim 36-ti put izgubimo banku i ostanemo bez naših 100 000kn. Trebali bi opet biti na nuli, ovih naizgled 5000kn viška su zato jer sam koeficijent 1.028 zaokružio na 1.03. (To će vam ujedno pokazati kakve pomake radi prisutnost zelenog polja(nule)) …samo ona okreće stvar u negativnom smjeru. Zbog nule je pravi koeficijent 1.02777 za ovaj slučaj… no nebitno sad to…

Ok, još se nismo dotakli bankrot sistema. …ovo gore je bio čisto pokazatelj kako koeficijent radi…i da ukoliko je koeficijent pošten i statistika točna (a na duže staze je) …da se zarada drži NULE, isto kao i gubitak.

E sada, što je caka kod bankrot sistema / tog progresivnog ulaganja.

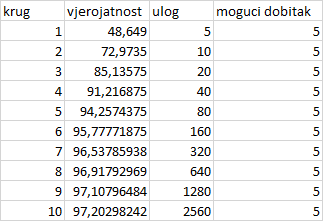

Recimo započnete s 5 kn na boju…fulate pa stavite 10, pa 20, pa 40 i tu dobijete 80kn.

Ukupni ulog je bio 5+10+20+40 = 75, a dobitak 80. Znači, dobitak je samo 5kn. (I biti će uvijek 5kn, bez obzira u kojoj fazi se desi pogodak. Tj…biti će uvijek onoliki s koliko ste započeli prvi krug.)

No koliki smo koeficijent zapravo igrali?

Dali je ulog 75 ,a dobitak 80? To bi bila kvota 80/75=1.0666 …ali neeee…mnogo krivi pogled…

Ulog je onoliki koliko smo riskirali novca…u slučaju bankrot sistema, ulog je onoliki s kolikom bankom igramo …jer u slučaju ako se ne dobije tih 5kn, ostat ćemo bez cijele banke. Znači riskiramo 100 000 kn radi 5kn. Oke…to je prilično sigurnih 5kn…naravno zato jer je kvota 100 005 / 100 000= 1.000005.

To je jako mali koeficijent…što znači i jako siguran. Ali to znači da riskiramo i veliki ulog za jako mali dobitak. A gornji primjer sa situacijama A i B nam je pokazao da nema boljeg i lošijeg koeficijenta ako su matematički jednako dobro posloženi. I upravo zbog ovoga ovaj sistem djeluje privlačan i siguran…jer se dobitak sakrio iza jako malog koeficijenta. No osoba ne vidi na prvu da s malim rizikom ide i mala dobit …jer mu se čini jednostavno ponavljati postupak koliko god puta treba da dođe do željene dobiti…a tu vreba nesreća. Ponavljanjem dobitaka se povećava dobit, ali i rizik …a omjer rizika i dobiti se nije niti malo pomakao od matematičke ravnopravnosti.

Jer kad se određeni koeficijent ponavlja više puta, onda više nismo igrali sigurni koeficijent od 1.000005.

Kada igramo više krugova određenog koeficijenta…onda je šansa da sve krugove dobijemo jednaka umnošku koeficijenata svih krugova. (Međuostalim, zato se množe kvote na listićima kladionica itd.)

Znači, da ćete dva puta pogoditi koeficijent 1.000005 šanse su vam 1.000005 x 1.000005 =1.0001

E sada, ajde da vidimo koliko bi netko htio zaraditi sa svojom bankom od 100 000kn. To je jako bitno pitanje…o tome ovisi kolike su šanse da to zaista i uspijete zaraditi. Npr. ako želite zaraditi samo 5kn …imate velike šanse za to. Ali ako želite zaraditi novih 100 000 kuna, onda je pitanje što vas čeka na tom putu…

…pa da vidimo…

Ajmo da osoba sa bankom 100 000 kn želi zaraditi 3000kn. Pošto će svaki ciklus maksimalno dobiti 5kn, mora odigrati ukupno 600 ciklusa da zaradi svojih 3000kn. Znači 600 puta se mora izložiti riziku 1.000005 da bi došao do zarade od 3000kn.

Da izračunamo koliki je to koeficijent, moramo 600 puta množiti 1.000005 sam sa sobom…tu će nam pomoći potenciranje: 1.000005^600 = 1.03 (Dali vam je taj koeficijent od nekuda poznat??) Vratimo se u primjer B s početka priče i vidjet ćete da je tamo također koeficijent 1.03 da osoba zaradi 3000kn sa bankom od 100 000kn.

Znači bankrot sistem nije niti malo povećao šansu dobitka …samo je prisilio korisnika da igra sa velikom bankom. Ono što je još gore…prisilio ga je ra proda kuću kad ostane bez banke bez koje ionako već nije smio ostati…nadajući se da će ga onaj sljedeći korak vratiti u život.

Znači, sasvim su jednake šanse doći sa 100 000kn i zatvoriti 35 brojeva od 36 …i dići 3000kn …kao i doći sa 100 000kn i odigrati 600 ciklusa bankrot sistema da se dođe do iste zarade.

Poanta je … omjer dobit/rizika se ne može povećati. Može se povećati šansa za dobitkom, samo ako se proporcionalno poveća i ulog koji se riskira.