priča iz iskustva + potkrijepljena strukom (financije):

i ja sam u PBZ-u te će priznati prihode (čak i obrt priznaju ako je IT, ali gledaju po PO-SD obrascu i po rješenju Porezne koje ga prati nakon predaje istoga). Oduzimaju obveze od prihoda kako bi ukalkulirali kred. sposobnost.

Vrlo dobra stvar je i posredovanje. Imam poznanicu koja radi u firmi 3d financije, možete mi se javit pa proslijedim kontakte te vam oni mogu izanalizirati koliko imate mogućnosti + sve kombinacije vam mogu izračunati. Nemam nikakve koristi od ovog (nije nikakav affiliate  ) već ako nekome treba pomoć nek se slobodno javi

) već ako nekome treba pomoć nek se slobodno javi

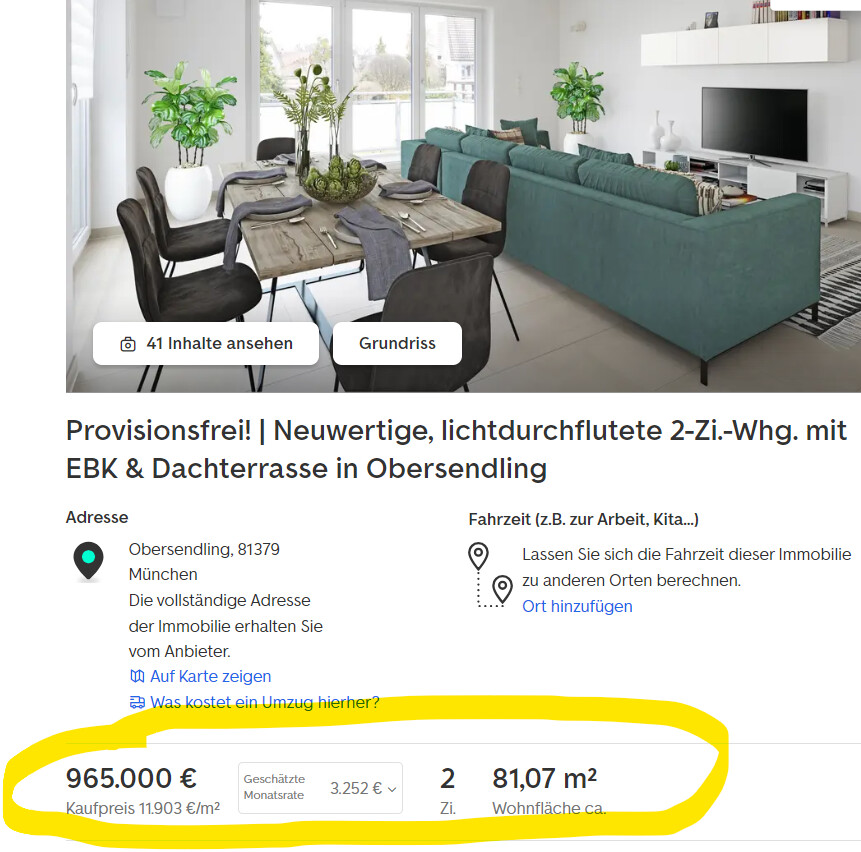

Dodatno, po pitanju trendova. Piše se po portalima kako je stvarna ugovorena cijena nekretnine 20% niža od očekivane. Upravo pregovaram s jednim agentom za jednu kuću, ima potencijala ali treba isto dosta da se to renovira, itd. Cijena je 180K, ja sam na 140 ponudio. U startu je agent oborio 20 tisuća te mi nudi sada 160…znači nakon prve moje ponude je oboreno 20…sad sam ih stavio na mute 10ak dana pa ću povećati nešto sitno i to je final offer (jednostavno više od tog ne vrijedi jer je moja procjena da će bit još $70-80k uloga.

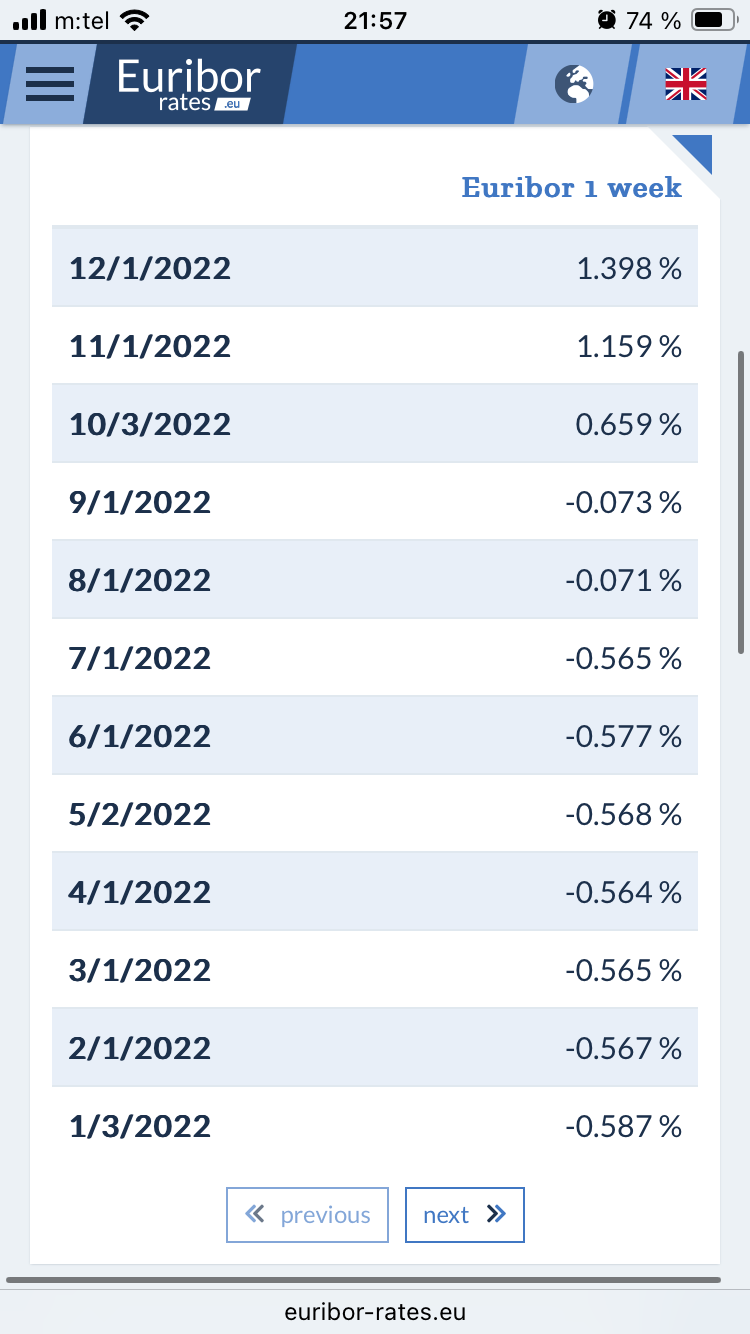

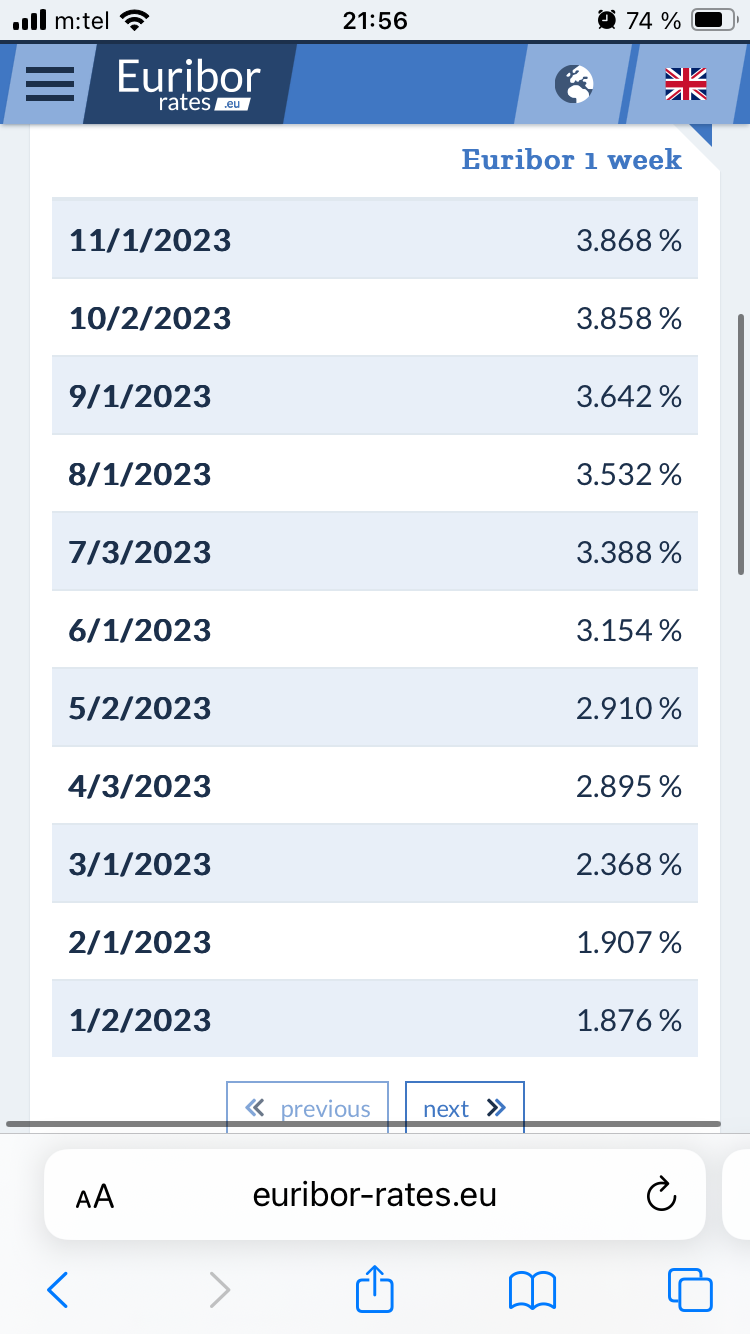

to je prvi znak hlađenja tržišta te kupci, barem oni domaći, polako postaju svjesniji da se sada puno manje čeka u redu za kupnju stana (iako još toga ima). po pitanju kamate:

pratite prvo FED, Američku centr. banku. ako oni najavljuju podizanje kam. stopa, znači par mjeseci poslije u isto ide i Euribor koji ih slijepo prati. Sve s ciljem pokrivanja govana od lockdowna zbog čega imamo inflaciju i tako je suzbijaju s kamatama koje postaju sve više (skuplja zaduživanja = manje novca u optjecaju = smanjenje inflacije). Zbog toga su i ove banke ljetos (djelomično je to razlog) propale (nisu osiguravali depozite, itd)

Problem, također iz iskustva, jer imam klijente koji su američke firme koje surađuju s Real Estate industrijom te iz prve ruke mogu reći da ima klijenata tamo koji poprilično puno poslova i suradnji otkazuju, jako veliki su rezovi u budžetima te je skoro milijun ljudi dobilo otkaze. Slično se događa i u njemačkoj, samo vjerujem nije toliko masovno prisutno kao i u SAD-u.

Za sada se radi o blagoj korekciji cijena, ali ne možemo prognozirati koliko će to trajati te o tome ovisi (ako se inflacija ne pretvori u stagflaciju) hoće li biti samo blagi pad - korekcija ili će doći to većih turbelencija i slomova.

Samo mogu reći da su mnoge “niche” u SAD-u poprilično uzdrmane.