U 10 godina ako uzmemo 8% rasta godišnje S&P500 s 50k $ se ima 108k$. Uz to, još dividenda, a ako se tih 50k rasporedi i 80% u S&P500 + 20% u kripto može biti jako zanimljivo…

Nekretnina na moru može isplaćivati 6% godišnje + uzmemo u obzir rast cijene same nekretnine, također može biti zanimljivo.

inace, donedavno je istorijski prosjek bio na 12% godisnje, bukvalno najjaca moguca investicija, posve pasivno, fleksibilno i nigdje nisi zaglavio, mozes povuc ako ti treba, i ne moras sve povuc. Naravno da nije za ocekivat 12% sad, ali sve i da je 6-7% nakon inflacije, to je opet ekstra. Nekretninu moras kupit odjednom, ovamo mozes svaki mjesec uplacivat koliko ti treba

Tesko da bi S&P davao taj povrat, ali eto neka je i 6%… Po cemu je to toliko losije od nekretnine koja ti daje nesto vise nazad, ali je aktivni posao? Da li nekretnina daje vise- da; Da li je pasivna kao snp? Ne

Sve stoji. Al evo jedno teoretsko pitanje. Osoba A ima 40 godina i kupila je kucu za €100k danas. Zaposlena je i kuca povremeno ostvari neki prihod. Za 35 godina kada osoba ode u mirovinu, kuca vrijedi €200k i moze se u potpunosti posvetiti iznajmljivanju te nekretnine. Neovisno da li je sat-dva voznje, mozda se preseli blize toj nekretnini, ili je proda pa je zamjeni za drugu nekretninu, nebitno.

Osoba B ima 40 godina i drzi €100k na tekucem racunu, ispod madraca, itd. Za 35 godina takogjer zeli u mirovinu, ali se pita moze li u mirovinu sa €100k?

Tko je bolje prosao? Ovdje ignoriram sve ostale mogucnosti investiranje, ali cini mi se kao solidna opcija kupovine nekretnine, pa makar ta nekretnina bila kao “store of value”, znaci samo da drzi vrijednost, ili cak kao spekuliranje u smislu “kupit cu oranicu u Slavoniji ili predgradju Zagreba za €10,000, pa mozda za 35 godina to iz nekog razloga pocne vrijedit 10 puta vise.”

Imas ako ta 10-ta godina nije Covid-19, kriza 2008, inflacija ne krene galopirat itd. Sve naravno pod pretpostavkom da sam pravi stoik, nista me ne dira, i ukupno 120 puta u 120 mjeseci kao svicarac, bez greske uplatim ukupni iznos od $50k. Taj dio mene muci. Nemojte me krivo shvatit, uplacujem ja taj “listic”, al ne zelim se oslanjat na tu pricu.

Ako netko nije vec cuo, postoji opcija narodnih obveznica koje ce se uskoro uvesti u Hrvatskoj:

Pohvalili su ih vise-manje svi analiticari i relevantne osobe. Prinos je ok, slican kamatama kakve su banke nudile na orocenje prije par godina ali sigurnije ulaganje ako vjerujete vise drzavi nego stranim bankama.

Ja isto preskacem te drzavne obveznice jer sam vec dovoljno izlozen HR drzavi sa prvim, drugim i trecim mirovinskim stupom. Taman da je i veci povrat bi preskocio.

Pa gle po meni nekretnine su odlicne za cuvanje vrijednosti novaca i definitivno su odlicno ulaganje ako su na dobroj lokaciji - znaci veci grad(ne Slavonija,Moslavina i ta podrucja) ili na moru. Ali ako gledamo pasivnost a da zelis neki posao koji bi trebao donosit pasivnu vecu zaradu nekretnine su ipak malo zahtjevnije.

Razumijem i slazem se. Ja sam mislio i jedno i drugo. Dok sam mladji, sluzi za cuvanje vrijednosti novca, a onda za 30 godina, kao “pasivni” prihod. Koliko to ima smisla?

Naravno, opet je sve to relativno… Nije isto kupit neki apartman za €70k ili kucu od €300k na kredit.

Pa gle dug je odlicna stvar ako se kvalitetno iskoristi. Stavis 10 % deposita - recimo 15000 eura u neki stan - ostatak otplacujes - rentas i jos ti ostane(ako pricamo na moru kao sto je Sime spomenuo). Nakon nekih 10 godina otplatis sve. takvih par nekretnina(recimo u 15 godina) i financijska situacija je rijesena. Naravno po meni je put bitan jednako kao i cilj tako da treba u svemu tome i uzivat a ne tek sa 70

Evo mali update na ovu temu. Jutros sam ranije poceo radit jer mi je jedan vazan sajt pao, sad kad sam to rjesio imam viska vremena i kave u salici

Kako sam pisao ovdje, imao sam nesto gotovine i pregovaram kupovinu jednog websajta… a kako je @admin spomenuo kupovinu poslovnog prostora, sam pretrazivao Njuskalo kako bi i ja kupio neki poslovni prostor pa ga stavio u najam za pasivni prihod.

Kako sam ja na otoku Rabu, tu je sve skupo i jednostavno nema puno nekrenina na prodaju. Poceo sam trazit okolo i nasao nesto u Delnicama. Moja logika je bila kupit poslovni prostor za €20-40k i iznajmit ga.

Isao sam pogledat te prostore sa zenom, prespavao i drugo jutro se malo ohladio od te ideje. Medjutim taj dan navecer idem po burger u pecenjaru u centru Raba i prodjem pored male trgovine 14m2 i vidim natpis “prodaje se”. Poznajem vlasnike i skuzim da broj sa natpisa imam u imeniku. Ugl, da skratim pricu, kupio sam to. A kako je na Rabu, uredit cemo tamo mali ured da ne radimo zena i ja od doma (zivimo u malom stanu), nego iz tog ureda.

Lekcije i odluke koje sam donio:

Ako vidite da se poslovni prostor ili stan iznajmljuje, a zanimljiv vam je za kupnju, nazovite ljude i pitajte ih da li bi mozda prodali

Kada netko prodaje nekretninu, saznajte sto im je jos vazno. U 2/3 poslovna prostora koja sam ja gledao, vlasnicima je bilo jako bitno tko ce uci u prostor i sto ce raditi. Rijec je o manjim gradovima i reputacija im je vazna. Ne samo to, nego ponekad prodaju imucni ljudi pred mirovinu ili u mirovini i novac im vise nije najvazniji faktor u cijeloj prici

Nikad ne znate sto se gdje moze dogoditi i koja opcija se moze pojaviti. Ja sam isao trazit prostor u Delnicama, a nasao ga u gradu Rabu Taj dan kad sam saznao da se prostor prodaje, taj isti dan ranije su stavili poruku da prodaju prostor i odmah drugi dan sam ga kupio. Nije ni stigao u oglasnik. Malo serendipity, al ok.

Ako imate gotovinu u bankama koje podrhtavaju nemojte panicariti, ali dio gotovine premjestite drugdje

Baš si naletio, očito nekakva karma.

Što se poslovnih prostora tiče, recimo da imam nekog iskustva. Napravio sam oglasnik samo za njih.

Kao i za svaku nekretninu vrijedi (zlatno) pravilo o 3 najvažnije stvari.

Prva stvar je lokacija.

Druga stvar je lokacija.

I treća stvar je lokacija.

Ako ima jos specijalaca poput mene, pa im je ovo zanimljivo… Preko vikenda sam naletio na 2 dokumentarca o mirovini u Americi. Jednim djelom se ne moze primjeniti na nas, ali jednim djelom moze. I naravno, ako se neke stvari dogode u Americi, moguce da ce se dogoditi i kod nas. Isto tako, dokumentaraca o mirovini u Hr nema?!

Dokumentarci su stariji (2006 i 2013) al svejedno sadrze vrijedne lekcije.

Recimo, ako razmisljate o mirovini (Hrvatskoj), pa imate prvi, drugi i od “nedavno” treci stup. Mozda vas zanima kako raspolazu s tim novcima. Meni je posebno zanimljiv 3 stup, jer tu svojevoljno uplacujem, za razliku od prvog i drugog stupa koji su zakonske obaveze. (al eto recimo zanimljive teme, zamislite da u buducnosti to prestane biti zakonska obaveza).

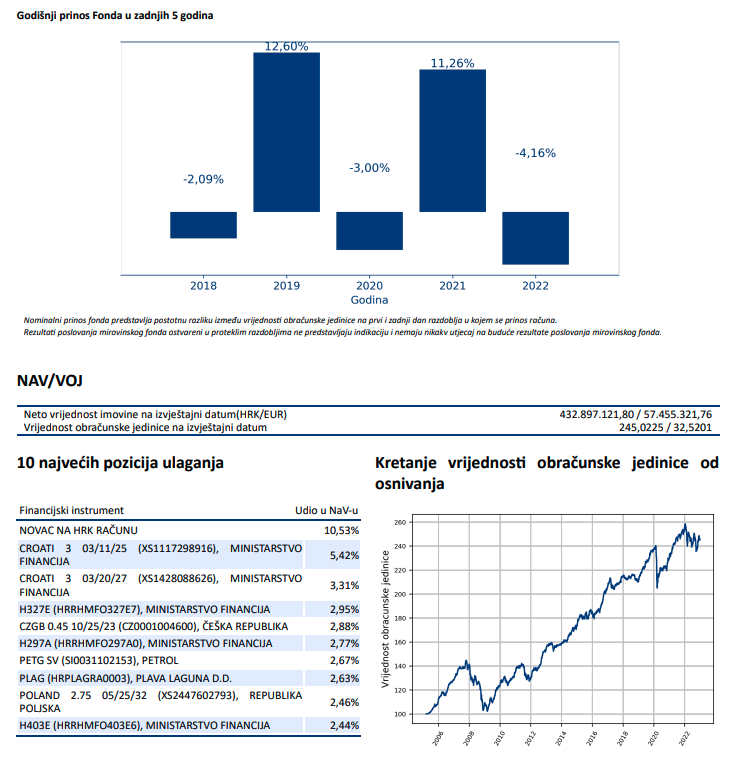

Iznad je zadnji kvartalni report od Erste Plavi Expert (dobrovoljni mirovinski fond, treci stup). Zasto bi netko tu uplacivao.

Legalan, oporezivi nacin za izvadit nesto novaca iz tvrtke i prenjeti “sebi”. Sebi u buducnosti, kada si u mirovini.

Ako godisnje uplatite 5000 kn (666,66 EUR), drzava ce vam pokloniti 750 kn (100 EUR)

Kroz godine, fond ipak ostvaruje nekakav rast (grafikon iznad)

Mana po meni je sto nisu neki spektakularni povrati i vidimo da je 10% racuna u gotovini i barem 10% u drzavnim (HR) obveznicama, koje ako guglate vidite da donose nikakve (1.5 - 3.0%).

Ja sam neki dan napravio račun na IBKR i počet ću tamo stavljati za sada 50 eur mjesečno, a kasnije kad i žena počne opet raditi planiram 100 eur mjesečno uplaćivati…

Nije neka ekstra brojka, ali evo za 22 godine, ako prosječan rast bude 8% trebalo bi se skupiti nekih ca. 70tis. eura, na ca. 27tis uloženih.

Nije neka brojka za mirovinu, ali za ranije zatvoriti stambeni kredit bi moglo biti dosta, pogotovo ako životne prilike dozvole da ulažem i više.

Evo vam savjet svima , novac koji imate viška uložite tamo gdje ste ga i zaradili… Diverzifikacija je za milijunase i milijardere… ako se smatrate istim diverzificirate u nekretnine, dionice, btc , poslove itd…

Apsolutno se slazem. Najbolje povrate ces uvijek dobiti ako ulozis u sebe i u svoju tvrtku ako si poduzetnik.

Ali u jednom trenutku, bilo zbog godina, kolicine novaca, prilike na trzistu, stanja tvrtke treba poceti razmisljati o diverzifikaciji. Meni se nije dogodilo da sam preko noci upao u milijun dolara i hopla, sad razmisljam o diverzifikaciji i mirovini.

Isto tako, ulaganje u mjesto odakle je prihod stigao ima jednu rupu odnosno rizik. Sto ako si zaradio puno novaca u videotekama, web direktorijima, flash igrama, činčilama ili nekom drugom trendu koji je nestao preko noci? Da li bi onda trebao svu zaradu odnosno visak reinvestirati natrag od kuda je doslo?

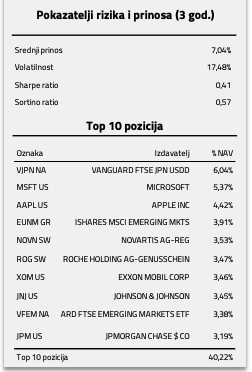

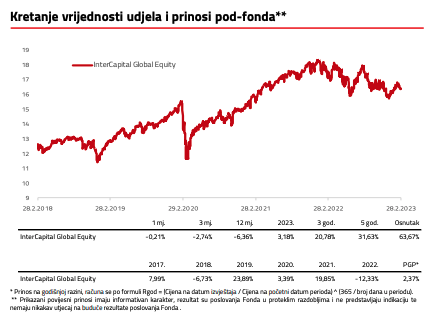

Nisam u S&P 500 ETFove iako znam ljude koji to rade. Ja sam nesto stavio u InterCapitalov Global Equity fond (link je iznad, pa mi forum neda da ga ponovno stavim). Na web stranici pise da je minimalni ulog €10k, ali moze se puno manje uloziti.

Kod Global Equity mi se svidja sto je to kombinacija dionica (Apple, Microsoft, Johnson&Johnson, JP Morgan) i ETF-ova (Vanguard FTSE Japan, ARD FTSE emerging markets). .

Iskreno, trenutno nisam nesto odusevljen povratom (jbg, timing), al sam odlucio da moram pocet s nekakvim ulaganjem.

Ono sto mi se ne svidja kod Interactive Brokersa i slicnih je manjak povjerenja. Pricamo o izuzetno dugurocnom ulaganju od 10-20-30, pa mozda i 40 godina. Malo tvrtki moze toliko dugo opstati na trzistu. Mozda promjenim svoje stajaliste, al za sada je ovako.

.

.